「過払い金」とは、高い金利で借入れていた場合、実際には支払う必要がなかったにもかかわらず、支払っていたお金のことです。長い間、高い金利で支払いを続けていると過払い金があるため、まだ借金がある方は借金が減額できたり完済することができ、すでに借金が終わっている方はお金が戻ってくることがあります。

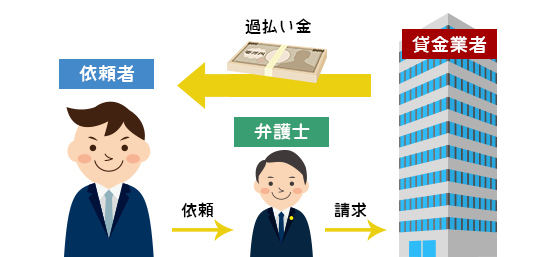

ホームワンにご依頼の場合、調査を行い、過払い金が生じていれば返還請求します。そして、過払い金を貸金業者から当事務所の口座にお金を振り込んでもらいます。その後、ホームワンから依頼者の方へ返還いたします。注意しなければいけないのは、計算上過払いが生じていても、貸金業者の経営状況によっては、取り戻せない場合があるという点です。

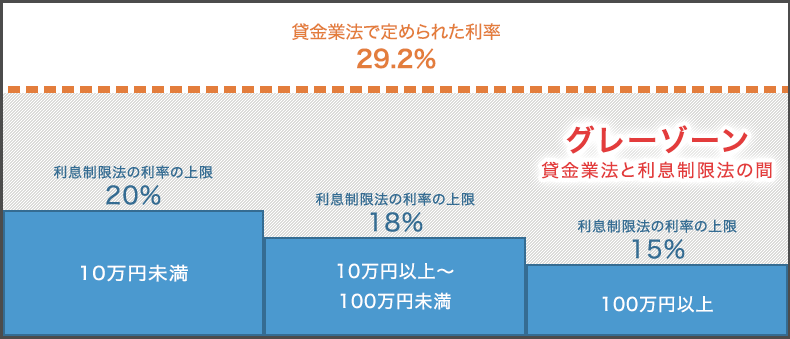

過払い金の発生は、次のようなことが原因となっています。かつて消費者金融などの貸金業者や、貸金業者からの借入れについて定めている法律「貸金業法」においては、貸金業者は、「出資法※」で定める年利29.2%以内であれば、「利息制限法」の上限を超える利息を取ってもいいことになっていました。そのため、これまで多くの貸金業者が、年利29.2%近くの高い利息でお金を貸し付けてきました。この、「利息制限法」を超えるけれども、貸金業者が受け取ってもいいとされていた利息が、いわゆる「グレーゾーン金利」と呼んでいます。

「出資法」:貸金業者などを規制することを目的として、出資金の受け入れを制限した法律

過払い金があるかどうかは、貸金業者から「グレーゾーン金利」で借入れしていた分を、「利息制限法」の金利に引き直して計算することで分かります。引き直し計算では、「利息制限法」の利息以上に支払っていた利息を、元金に充当していきます。元金に充当して借金が減っていって、さらに「借金がゼロになってからも支払い続けていたお金」があれば、それが「過払い金」です。

過払い金が発生する条件は、主に2つの点です。

上記について、詳しく解説します。

「過払い金が発生する仕組み」でも説明したように、貸金業者が利息制限法で定めた金利よりも高い金利(グレーゾーン金利)で貸金取引をおこなっていた場合に、過払い金が発生します。

利息制限法で定めた金利は以下の通りです。

この金利よりも高い金利でお金を借りていた場合は、過払い金が発生している可能性が高いのですが、お客様からのご相談にあたって、貸金業者から借入れをしていた時の金利が分かる資料がないという方が多くいらっしゃいます。もし、当時のATMでの明細が残っているといった場合には、下記をご参考ください。

貸金業者から30万円借りていたとすると、1か月に生じる利息は約4500円です。ATMの明細を確認してみて、4500円より大きな利息が付いていた場合、グレーゾーン金利で借り入れをしている可能性が高くなります。

貸金業者の中には、貸金業法の法改正以前から、利息制限法の範囲内での貸付を行っていた業者もあります。モビット、アットローン、キャッシュワンなどの、一部の消費者金融やカード会社です。これらの貸金業者でお金を借りていた場合は、過払い金は発生しません。

また、上記以外の貸金業者であっても、お金を借りていた貸金業者が倒産していた場合は、過払い金を取り戻すことができません。

2006年、最高裁が利息制限法を超える金利は無効との判決を下したことにより、貸金業の監督を行う金融庁は、貸金業規制法施行規則の改正を行うことを表明しました。それを受け、多くの貸金業者は2010年6月18日に改正貸金業法が完全施行されることを見越して、2007年頃から自主的に金利の見直しを行ないました。

貸金業者各社の金利引き下げ時期以降にお金を借りていた場合は、利息制限法以内の利息での貸付となるため、過払い金は発生しません。しかし、金利引き下げ時期以前から継続して取引を行っていた場合は、過払い金が発生している可能性があります。

過払い金は、貸金業者との最後の取引から10年で時効となってしまい、時効になってしまった過払い金は取り戻すことができません。

当事務所では、当時の資料が残っていなくても、ご相談は受付しております。最後に取引した時期ははっきり覚えていないが、もしかしたら10年経っていないかもしれない、という場合もお気軽にご相談ください。

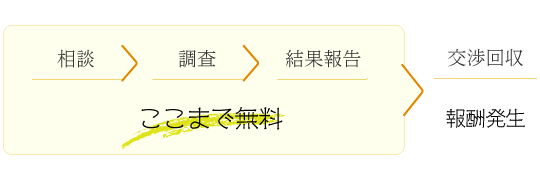

ホームワンでは過払い金がどれくらいあるか無料で調査を行なっています。無料調査では、ご相談から過払い金の金額をお客様にお伝えするまですべて無料です。

まずは過払い金に関するご相談を無料でお受けします。ご相談の後、弁護士への依頼が必要な場合、正式に契約を結びます(これを受任といいます)。受任後に過払い金がどれくらいあるか調査を行ないます。取引履歴から過払い金の金額を計算し、お客様に結果を報告します。ここまでの一連の手続きをホームワンでは「無料調査」と呼んでいます。

「正確な調査」をモットーに

お客様から『電話で過払い金がいくらあるかわかるのですか?』という質問を受けることが多いですが、当事務所では、お客様からの申告をもとに過払い金があるか、また、いくらあるか等のご案内は控えさせていただいております。理由としましては、貸金業者への借入れや返済などのお取り引きの内容はお客様によってすべて異なり、正確な金額を算出することができないからです。

そのため、当事務所では、貸金業者から開示してもらった『取引履歴』をもとに過払い金を計算し、できるだけ正確な情報をお客様にお伝えするようにしております。

調査した後、過払い金の回収にむけて貸金業者と交渉を行っていきます。交渉の結果、過払い金が回収できた際にはじめて成功報酬をいただく料金体系になっています。

なお、もし、すでに取引履歴を取得されている方がいらっしゃいましたら、ホームワンで無料で計算いたしますので、是非、お気軽にご利用いただければと思います。

過払い金の時効は最後の取引から10年です

過払い金は、貸金業者との最後の取引から10年で時効となってしまいます。時効は法律上決められたことなので、時効になってしまった過払い金は取り戻すことができません。過払い金が取り戻せなくなる前に、お早めにご相談ください。

時効をめぐっては、「取引の分断」の有無が争われることがあります。一度完済し、しばらく後に再び借入れを始めた場合に、1つの「一連の取引」として扱うか2つの「分断した取引」として扱うかによって、取り戻せる過払い金の金額が変わってきます。

過払い金の時効について、弁護士が詳しく説明します。

過払い金返還請求の最大のメリットは、借金が残っている方の場合は、借金を支払う必要がなくなり、逆にお金が戻ってくる可能性があるということ、完済している場合は、信用情報に掲載されるというようなデメリットもなく、お金が戻ってくることです。

過払い金の基本的なデメリット・メリットの内容から、完済の場合、返済中の場合、弁護士・司法書士に頼むデメリット・メリット、自分で過払い請求する場合など、さまざまな過払い金に関する「デメリット・メリット」を弁護士が詳しく説明します。

過払い金返還請求の広がりと、業者への規制強化などを含む改正貸金業法が2010年に完全施行されたことから、現在、消費者金融など貸金業者の多くが、業績悪化しています。それに伴い、過払い金のスムーズな回収が難しい業者も増えており、一部の業者には以下のような傾向が見られます。

貸金業者の動向を会社ごとにまとめています。

弁護士も司法書士も国家資格です。以前は弁護士は裁判業務、司法書士は登記及び裁判書面作成業務との役割分担がありました。しかし、平成14年4月司法書士法が改正になり、司法書士も100時間の研修を受け、140万円以下の事件)に限り、訴訟代理権を認められることになりました。

過払い金返還請求は、弁護士も司法書士もどちらにもご相談できます。しかし、大きな違いとして取り扱い上限金額の違いがあります。弁護士には金額の制限がないのに対し、司法書士は訴訟の価格が140万円を超えた場合、代理権が認められていません。

そのため、過払い金が140万円を超えている場合や、控訴されて管轄が地方裁判所になった、簡易裁判所で決着がつかない場合等、司法書士は代理人になれません。その時点で弁護士に切り替えるか、本人自らが法廷に立って、訴訟を進めていく必要があります。

過払い金調査無料・相談無料

ホームワンでは、過払い金が発生しているかどうかを無料で調査しています。調査や相談だけでも大丈夫!お気軽にご相談ください。

初期費用0円

ホームワンなら、過払い金調査と同じく、初期費用も無料です。

成功報酬22%(税込)

ホームワンの費用体系は、お客さまにとってのリスクが無いよう配慮した“完全後払い制”を採用。過払い金があった場合のみ、“取り戻した金額の”22%(税込)+事務手数料をいただいております。

過払い金返還請求の流れは、無料相談・無料調査から始まり、貸金業者との和解交渉を経て過払い金を回収、その後お客様のお手元へお届けいたします。ここでは、過払い金返還請求の流れについて詳しく解説しています。

1.ご相談・受任

お電話、Webフォームにてご相談をお申込みいただき、状況などお伺いします。その後、弁護士と面談した上で、受任となります。

2.過払い金調査(目安期間:2~3ヶ月)

業者に受任通知を発送し、お客様の取引履歴の開示を求めます。開示された取引履歴を利息制限法に基づき、どのぐらい過払い金が発生しているか調べます。

3.和解交渉(目安期間:1~2ヶ月)

業者に対し過払い金の返還請求を求め、和解案の提示があった場合、和解をするか、和解に応じずに裁判手続にて過払い金返還請求を行なうか、お選びいただきます。裁判をするかしないかによって費用が異なります。

4.過払い金回収~完了

和解合意後、貸金業者から過払い金返還を受けます。過払い金回収後、成功報酬等差し引いた上で、お客様へ過払い金をご返金させていただきます。

ホームワンには、過払い金のことが気になっているけど、ご相談に迷われている方からの質問がたくさん寄せられています。これらの過払い金に関する様々な質問に、ホームワンの弁護士がお答えしました。

ホームワンに過払い金返還請求や債務整理をご依頼いただいたお客様から届いたアンケートハガキをご紹介いたします。

この度2回目の過払い金請求をお願いしました。前回ホームワン事務所に初めてお電話して満足の解決でしたのでこの度もホームワン事務所にお願いしました。良かったです。

過払い・債務K.S様(仮名)/ 山口県2023年11月

解決の結果に満足しております。今後も何かありましたら、相談させていただきます。

過払い・債務E.H様(仮名)/ 宮城県2023年10月

東京都出身、1987年 弁護士登録(東京弁護士会所属)、ホームワンの代表弁護士 中原です。一件のご相談が、お客さまにとっては一生に一度きりのものだと知っています。お客様の信頼を得て、ご納得いただける解決の道を見つけたい。それがホームワンの願いです。法律事務所ホームワンでは過払い金・借金問題に関する相談を受け付けています。

お電話でご相談

0120-316-279

相談予約 平日 9:30-18:30Webからご相談を申し込む

Web相談申込過払い金返還請求に関する無料相談・無料調査はこちらからどうぞ。全国対応、お気軽にご相談ください。