債務整理の知識

一般に、「保証人」と「連帯保証人」は名前が違うだけで、結局は他人の借金を保証するのだから同じものだろうと考える方は多いのですが、実際には、保証により責任を負う内容が大きく違います。

「保証人」と「連帯保証人」は責任の範囲が大きく違い、連帯保証人の方が、かなり重い責任を負うことになります。そのため、銀行や貸金業者が保証人をとるときには、ほぼ必ず連帯保証人にしています。

例えば、保証人であれば債権者に主張できる権利があるのに、連帯保証人には認められていないというものがあります。ここでは、保証人には認められているのに連帯保証人には認められていない、「催告の抗弁権」「検索の抗弁権」「分別の利益」という3つの違いについてご説明します。

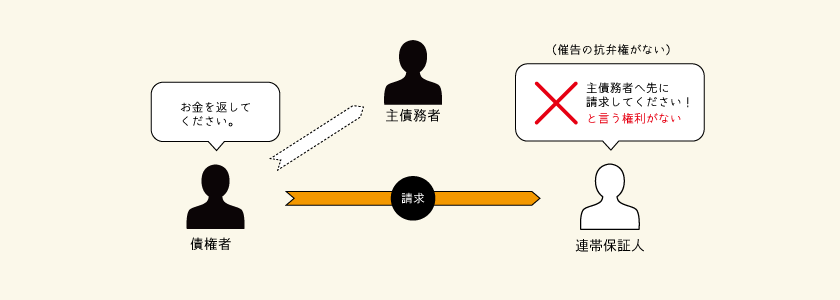

「催告の抗弁権」とは、債権者(業者)が保証人に支払いを請求してきた場合に、主債務者(借金をした本人)が既に破産していたり行方不明であったりしなければ、「まずは主債務者に請求してくれ」と主張することができる権利です。

連帯保証人にはこの権利が認められていないので、債権者が主債務者に請求をせず、いきなり連帯保証人に請求してきても、「まずは主債務者に請求してくれ」と主張はできないのです。

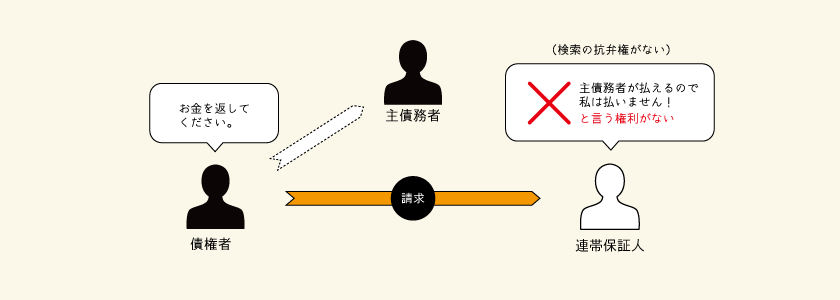

「検索の抗弁権」とは、例えば、主債務者に返済できるだけの財産があるにも関わらず、主債務者が返済を拒んだことで保証人に請求がされた場合に、「主債務者には返済能力があるのだから、主債務者から返済してもらうか、主債務者の財産を差し押さえてくれ」と主張できる権利です。

連帯保証人にはこの権利が認められていないので、主債務者に十分な財産があるにも関わらず返済を拒んでいる状況であっても、主債務者に代わって返済をしなければなりません。

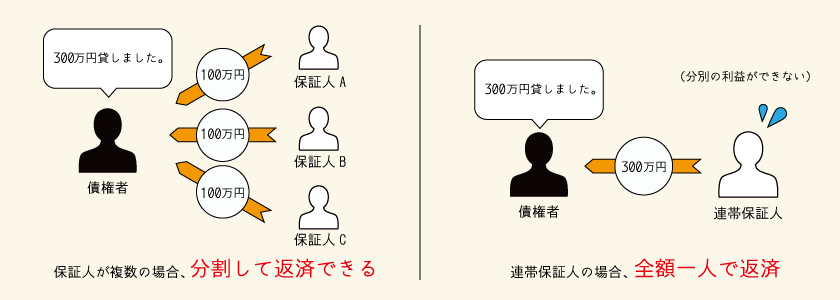

「分別の利益」とは、保証人が複数いる場合に、それぞれの保証人が借金全額の支払い義務を負うのではなく、保証人の人数で按分した金額だけを負担することです。

例えば、300万円の借金に対して保証人が3人いたら、1人の保証人は100万円を支払えばよく、残りの200万円について責任を負う必要はありません。しかし、連帯保証人は分別の利益が認められていないため、たとえ連帯保証人が3人いたとしても、それぞれが1人で借金の全額について債権者に返済する義務を負うことになります。

債権者が、金銭を貸すときに保証人や連帯保証人をつけようとする理由は、主債務者からの返済がされないときに、代わりに返済をさせるためです。主債務者からの返済がされない最も典型的なケースが、主債務者が自己破産したときです。

主債務者が自己破産した場合、主債務者自身は借金の返済義務を免れることができることになります。しかし、連帯保証人は返済義務を免れることはできず、主債務者が破産で支払いを免れた借金の全額を代わりに返済しなければなりません。

お電話でご相談

0120-316-279

相談予約 平日 9:30-18:30借金問題にかかわることはなんでもご相談ください。