個人再生手続には、小規模個人再生と給与所得者等再生の2種類の手続きがあります。このページでは、それぞれの手続きの特徴や違いが分かるよう詳しく解説します。

個人再生手続は、小規模個人再生の方が、給与所得者等再生よりも総額の返済額が軽減されるケースが多いです。債務者にとっては小規模個人再生の方が利益があるため、基本的に個人再生手続は小規模個人再生を前提に進めます。

ただし、小規模個人再生は、債権者からの反対で、書面決議が否決されると手続きが成立しません。そのため、書面決議で否決が想定される場合は、小規模個人再生ではなく給与所得者等再生を前提に手続きを進めます。

ちなみに、「給与所得者」という文言が入っていますが、「給与所得者」であるサラリーマンは必ず給与所得者等再生を選ばなくてはいけないということではありません。

上でも述べたように、個人再生の基本的な手続がこちらです。法律上の要件は、「将来において継続的に又は反復して収入を得る見込みがあること」となっています。自営業を営んでいる方であれ、サラリーマンや年金生活者の方であれ、原則としてこの要件を満たせば小規模個人再生の利用が可能です。また、個人再生手続は、住宅ローン以外の借金の総額が5,000万円を超えないことも必要なので注意しましょう。

小規模個人再生では、今後の返済スケジュールを立てる再生計画の成立において、債権者の半数以上が反対すると手続きを進めることができません。

なお、この半数以上の反対がないというためには、単に債権者の頭数の半数以上が反対しないだけでなく、債権額の1/2を超える債権者が反対しないことも必要です。ここで、具体的に再生計画が成立しないケースを考えてみましょう。

例えば、債権者がA〜E社の5社であり、それぞれの負債額が次の場合

負債額の総額:400万円

A社:50万円、B社:100万円、C社:180万、D社:30万、E社:40万

パターン1 半数以上の債権者が反対する場合

債権者5社のうち3社以上が反対すると、再生計画が成立しません。

パターン2 反対する債権者が1/2を超える債権額を持っていた場合

負債額の総額である400万円の1/2である200万円を超える債権額を有する債権者が反対すると、再生計画が成立しません。

上の例でいうと、B社とC社の2社が反対すると、反対している債権者の債権額はB社100万円とC社180万円であわせて280万円となり、成立しません。

例えば、A社、D社、E社の3社が反対しても、債権額の合計でいうと120万円で債権額の総額の1/2を超えませんが、パターン1の場合に当てはまるため、再生計画は成立しません。

個人再生手続を考えている方のなかには、債権者にとってみれば返済される借金額が減るため、債権者は反対するものだと不安に思われる方もいらっしゃいますが、一般の金融業者はまず反対しません。ただ、信用保証協会や日本政策金融公庫等は「国民の財産を勝手にこちらの意思で減少させることはできない」等の理由から、反対をすることがあります。

まず、個人再生で返済していく金額について理解するために、「最低弁済額(さいていべんさいがく)」と、「清算価値総額(せいさんかちそうがく)」について知っておく必要があります。

最低弁済額とは、「手続き上、最低限支払わなければならない負債総額に応じた金額のこと」、清算価値総額とは、「自分の財産をすべて処分した場合に得られる金額」です。

小規模個人再生では、

を比べて、高い方の金額を返済しなくてはいけません。

最低弁済額は、負債額に応じて、下記の通り、定められています。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 借金総額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1,500万円以下 | 借金総額の5分の1 |

| 1,500万円超3,000万円以下 | 300万円 |

| 13,000万円超5,000万円以下 | 借金総額の10分の1 |

清算価値総額とは、自分の財産をすべて処分した場合に得られる金額のことをいいます。預金や株等の有価証券、保険の解約返戻金、住宅や車等が清算価値の対象となります。退職金も清算価値の対象となり、将来に支給が約束されているものなので退職金見込額の8分の1(退職が確定している場合4分の1)相当額を清算価値として計上します。ただし、それぞれの財産が20万円以下である場合(現金の場合は99万円以下である場合)は、清算価値として含まれません。また、冷蔵庫や布団などの生活必需品は対象外となり、清算価値として計上されません。(※東京地裁の場合)

清算価値は個々の財産について算出し、20万円未満の場合は清算価値として計上しません。具体的な数字を入れて表にまとめてみたので、お確かめください。(※東京地裁の場合)

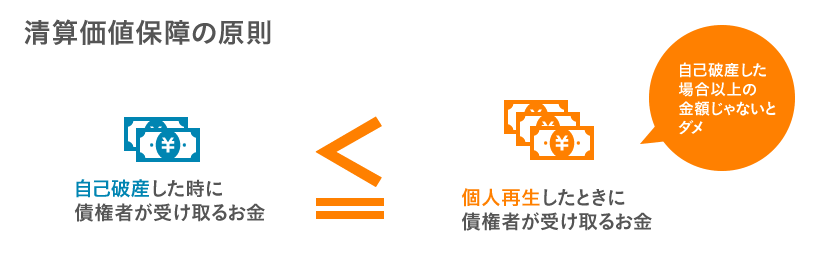

個人再生手続のルールに、「清算価値保障の原則」というものがあります。清算価値保障とは、「全財産を清算したときに得られる価値の限度においては、債権者の弁済を受ける利益を保護すべきというルール」です。

これは、「再生計画による弁済は、仮に破産手続を選択した場合に債権者らが配当を受ける額以上の金額でならなければならない」という法律に基づくもので、簡単に言えば、個人再生をした時に債権者が受け取るお金は、自己破産した時と同じかそれ以上でなければならないということです。

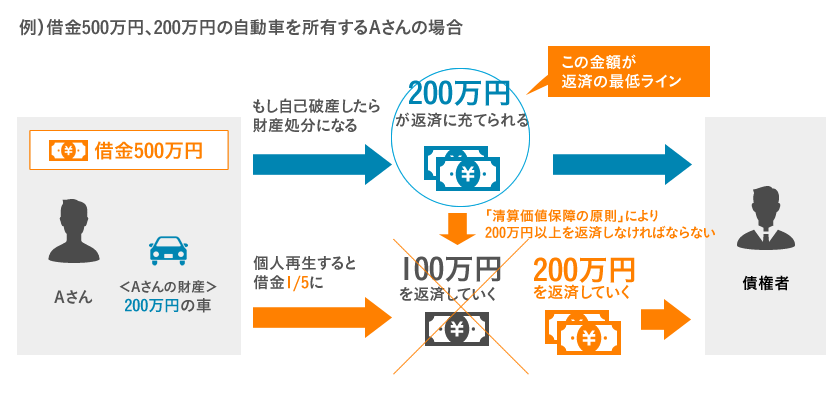

具体的にいうと、売却すれば200万円になる自動車を持っている人が、500万円の借金を抱え、個人再生をするとします。もし、自己破産をしたとしたら、この自動車は処分(=現金化)の対象とされ、売却代金200万円が債権者への配当へ回されることになりますので、この200万円が保障されるということになります。

つまり、個人再生では、借金は5分の1に圧縮され、100万円となりますが、「100万円<清算価値(200万)」となるため、清算価値保障の原則から、100万円ではなく、200万円が最低弁済基準となり、200万円を3~5年で返済しなければならないということになります。

給与所得者等再生は、一般のサラリーマンなど将来の収入を確実かつ容易に把握出来る人を対象にしている手続きで、債権者の同意・不同意を再生計画の認可要件から省略するなど、よりシンプルにした内容になっており、小規模個人再生の特則的な位置付けとなっています。ただし、サラリーマンが個人再生手続を行うときは必ず給与所得者等再生をしなければならないということではありません。

給与所得者等再生の場合、返済する金額は、

のうち、最も大きい金額です。

小規模個人再生との違いは、③の可処分所得の2年分の額も返済する金額の基準の一つとなる点です。

債権者の同意・不同意を確認する必要がないので、債権者に気兼ねなく利用出来そうですが、再生計画案の公正を担保し、債権者の利益を確保するため、可処分所得弁済要件が設けられています。家族構成や地域によりけりですが、この可処分所得は高く算定されることが多く、また、再生計画時の可処分所得が判断基準とされるため、将来的な生活状況の変化は考慮されません。

例えば、結婚や子供の出産予定等がある場合でも、可処分所得の変化は考慮されず、再生計画で決められた返済金額を変更することは出来ませんので、そういった場合は、可処分所得弁済要件のない小規模個人再生を選択することもあります。

※日弁連のサイト内にある「可処分所得額算出シート」で可処分所得を計算できます。

https://www.nichibenren.or.jp/legal_advice/oyakudachi/kojinsaisei.html

小規模個人再生では、再生計画認可決定確定日からの再申立の制限はありませんが、給与所得者等再生については、再生計画認可決定確定日から7年は再申立ができません。なお、自己破産の場合、免責決定確定日から7年は給与所得者等再生を行なうことはできません。

再生計画の途中で、返済が困難になった場合、一般的には自己破産を選びます。ただし、例外的に、ハードシップ免責を受けられる場合があります。ハードシップ免責には厳しい要件があるので、まずは弁護士など専門家にご相談することをお勧めします。

| 小規模個人再生 | 給与所得者等再生 | |

|---|---|---|

| 要件

(利用資格) |

継続的に又は反復して収入を得る見込みのある者。 | 給与又はこれに類する定期的な収入を得る見込みがある者で、その額の変動の幅が少ないと見込まれること。 |

| 返済する金額 | ①最低弁済額と②清算価値総額の大きい額。 | ①最低弁済額と②清算価値総額に加えて、③可処分所得額2年分の一番大きい額。 |

| 債権者の同意 | 必要 | 不要 |

| 再申立ての制限 | 制限なし | 前回の手続きが給与所得者等、自己破産の場合は免責決定確定日から7年。 |

東京都出身、1987年 弁護士登録(東京弁護士会所属)、ホームワンの代表弁護士 中原です。一件のご相談が、お客さまにとっては一生に一度きりのものだと知っています。お客様の信頼を得て、ご納得いただける解決の道を見つけたい。それがホームワンの願いです。法律事務所ホームワンでは借金問題に関する相談を受け付けています。

お電話でご相談

0120-316-279

相談予約 平日 9:30-18:30借金問題にかかわることはなんでもご相談ください。