近頃、生活苦に関するニュースをよく目にするようになりましたが、生活に困って借金を重ねてしまい、最終的に自己破産にいたるというケースは増えているのでしょうか?ここでは、そうした疑問にお答えしながら、借金相談の最新動向について解説します。

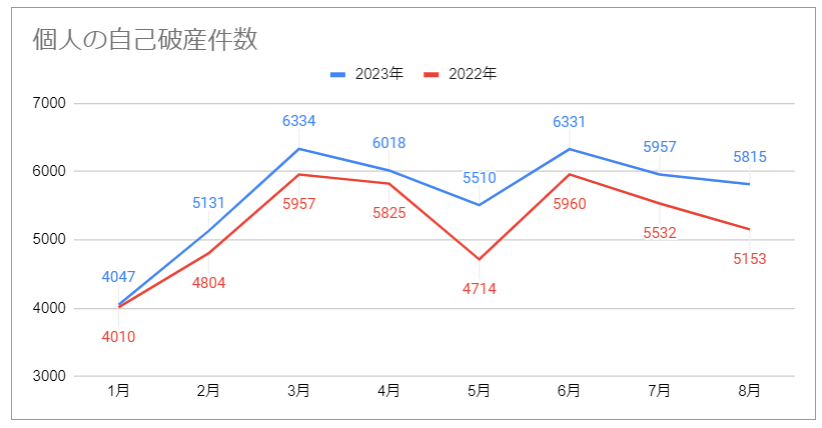

まず直近の自己破産の件数がどのように推移しているか見てみましょう。2023年1月から8月にかけて、前年と1か月毎に自己破産の件数を比べてみると、2023年は全ての月で前年を上回っていることが分かります。年単位でみると、2020年から2022年にかけて、わずかながら減少傾向にありましたが、前年と比較した2023年の傾向をふまえると、今後も自己破産の件数が増えていくことが予想されます。

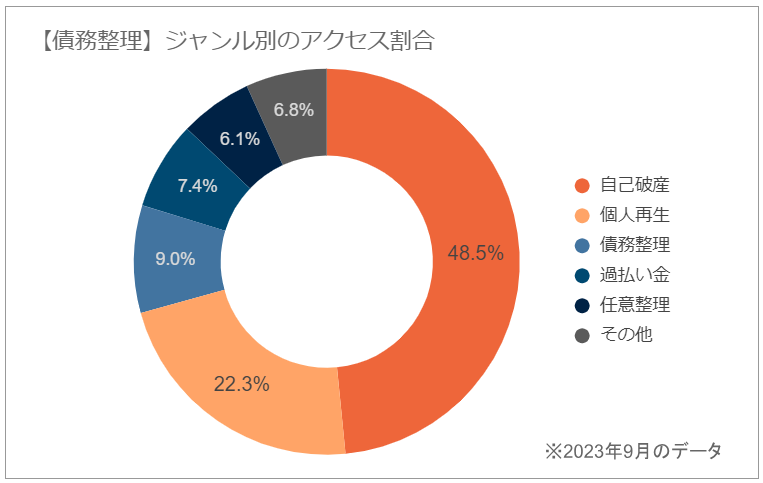

実際、ホームワンの債務整理専用サイトのアクセス数全体のうち、自己破産の関連ページへのアクセス割合が、全体の半数に迫る勢いで増加しています。このことは、自己破産への関心が高まっていることを示していると言えます。そして、法的整理(自己破産+個人再生)という括りでみれば、7割に達しており、これらのページがよく読まれているということは、今後の返済に不安を感じて自己破産という選択肢を検討されている方が増えているものと考えられます。

自己破産が増加している背景には、リボ払いの利用によって返済が困難になった方が増えているということがあります。リボ払いは、毎月の返済額が低く抑えられますが、リボ手数料は15~18%とカードローンと同じなので、残高が増えるほど残高が減りにくくなるという特徴があります。

しかも、スマホやネットでのキャッシュレス決済に利用している場合は、自分がどのくらい使っているのかが分かりにくく、知らないうちに残高が高額になっているというケースが多いです。その結果、限度額上限までリボ利用を続けてしまい、2社目、3社目と別のリボを利用するといった、いわゆる「自転車操業」の状態で、無自覚のまま多重債務に陥ってしまう方も少なくありません。

そのような状態でも「返済できていれば大丈夫」と考えてしまい、リボの利用をやめられず、気づいた時には自力で返済することは難しくなり、自己破産などの債務整理による方法でしか解決の道がなくなります。

リボ払いを自己破産で解決する〜終わらないリボから抜け出す方法〜

ホームワンで自己破産の相談に来られる方の約9割がリボ払いを利用しています。

相談で最も多いケースは、最初のうちは翌月一括払いを利用していたにものの、ささいなことがきっかけでリボ払いに切り替え、複数のカード会社へ利用を広げ、最終的には返済による現金不足を銀行や消費者金融のカードローンで穴埋めをするといった事例です。

ただ、リボ払いの利用を始めるきっかけは人それぞれで、急にまとまったお金が必要になったという方もいれば、ポイント目当てで使い始めたという方もいます。

また、実務上の観点では、リボを3社利用したあたりから、大きく状況が悪化していく傾向がみられています。

では、リボ払いをどのような支出に充てているのでしょうか。ホームワンで取り扱った事例で多いのは、生活費の支払いにリボ払いを利用していたというケースです。

例えば、最初はETC料金やガソリン代、車検代などの自動車関連の支出にクレジットカードを使い始めて、次第に携帯料金、水道光熱費、スーパーやコンビニでの買い物、ネットショッピングなど生活費のほとんどをクレジットカードのリボ払いで支払うようになったというケースです。

また、最近、増えている事例では、スマートフォンゲームなどインターネットのゲーム課金でクレジットカードを利用し、返済方法をリボ払いにしていたら、いつの間にか借入総額が大きくなり、返済が厳しくなってしまったといったケースがあります。

実際に相談いただいた方からは「返済できていれば大丈夫だと思っていた」「普通の生活をしていたつもりだったのに・・・」「だんだん不安になった」「なんでこうなったか分からない」という声を聞きます。

高額な買い物をしたり、目立った贅沢をしたわけではないのに、返済不能に陥るケースが多い、というのがリボ払いの怖いところです。

リボ払いの返済が難しくなって、カードローン借入を始める頃には、その後の借金問題を自力で解決することは極めて困難になっていると言えます。

そのため、返済が難しくなったと気づいたら、安易に借入で解決しようとするのではなく、早めに弁護士へ債務整理の相談をすることが重要です。債務整理には、任意整理、個人再生、自己破産といった手段があり、ご自身に適した債務整理を弁護士としっかり相談しましょう。

とりわけ、ホームワンには自己破産において数多くの相談・解決実績があり、リボ払いなど現在の借金問題の傾向もしっかりと把握しています。自己破産やリボ払いでお悩みの方は、実績と安心のホームワンにお任せください。

家族が代わりに借金返済しなければならない?

原則、ご家族に返済義務はありません。

借金はあくまで借り主と貸し主の間だけで有効な契約であるため、原則、ご家族に返済義務はありません。ただし、家族が連帯保証人になっている場合は、返済義務が生じます。

自己破産後も携帯・スマホは使えますか?

携帯・スマホは使用できます。

自己破産後もスマホは使用できますが、強制解約された場合には別の回線会社に乗り換える必要があり、分割払いしていた端末については格安スマホなどに切り替える必要があります。

自己破産後も電子マネー・QRコード決済は使えますか?

現金や預金口座からのチャージであれば、使用することができます。

電子マネー・QRコード決済は、クレジットカードに紐づいた決済はできなくなります。現金や預金口座からのチャージであれば、自己破産後も使用することができます。