債務整理の種類は、主に任意整理、自己破産、個人再生の3つです。債務整理を検討中のあなたに適した方法はどれなのか、以下の2つのポイントから検討してみるのがよいでしょう。

いつ契約し、どれぐらいの期間グレーゾーン金利で支払い続けていたか、が重要です。

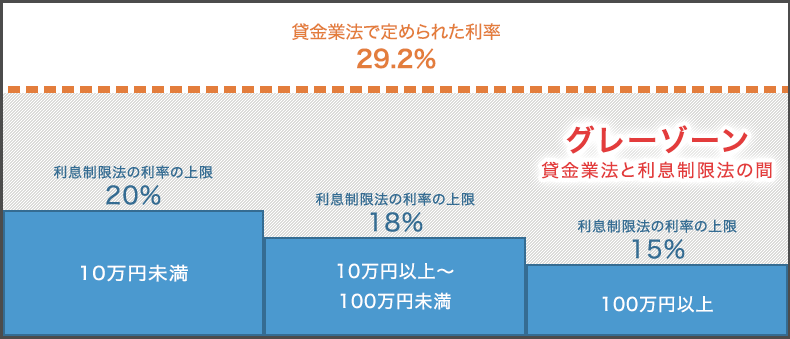

2010年、改正貸金業法および出資法の施行に伴い、グレーゾーン金利は撤廃され、上限金利は利息制限法で定められた金利に引き下げられました。

グレーゾーン金利でお金を借りていた場合、契約した当初までさかのぼって金利を利息制限法で定められた水準に引き下げて再計算することができます。この再計算によって、多く払い続けてきた利息に応じて借金が減額され、整理上の負担軽減につながります。

利息制限法の上限金利20%と、出資法の29.2%との間の金利を指します。

貸金業者からの借入れについて定めている法律「貸金業法」によれば、貸金業者は、一定の要件の下、出資法の定める年利29.2%以内であれば、利息制限法の上限利息を超える利息を取ってもいいことになっていました。 そのため、これまで多くの貸金業者が、年利29.2%近くの高い利息でお金を貸し付けてきました。この、利息制限法を超えるけれど出資法に違反しない範囲の利息が、いわゆる「グレーゾーン金利」と呼ばれていた部分です。2010年、改正貸金業法および出資法の施行に伴い、グレーゾーン金利は撤廃され、上限金利は利息制限法で定められた金利に引き下げられました。

次に、あなたの家計の収支状況がポイントになります。重要なことは、現在の収支で返済可能かどうかの判断です。新たな返済計画は、 原則として3年~5年程度の期間で、分割(36回~60回)による返済となります。(*自己破産では、返済義務を免除してもらうため、手続き後の返済は生じません。)

利息制限法の再計算により、債務額が270万円、分割期間を3年36回とした場合は次のような計算を行ないます。

270万円(再計算後の借金)÷36ヶ月(分割期間)=7.5万円

この7.5万円が毎月支払わなくてはならない返済額です。

月々の返済に充てられる額とは、収入から住居費を含む生活費を引いた金額です。

月収 - 月々の生活費 = 月々の返済に充てられる額

ここでは、収入も生活費もちがうAさんとBさんの例を挙げて解説します。

月収が25万円で月々の生活費が17万円のAさんの場合、返済に充てられる額は8万円です。

25万円(月収) - 17万円(生活費) = 8万円

Aさんの場合、返済に充てられる額が毎月の返済額を上回っており、減額した270万円の債務を返済していくことができると判断できます。この場合、「任意整理」が適しているといえます。

月収が15万円で月々の生活費が10万円のBさんの場合、返済に充てられる額は5万円です。

15万円(月収) - 10万円(生活費) = 5万円

Bさんの場合、返済に充てられる額が毎月の返済額を下回っており、減額した270万円の債務を返済していくことが困難であると判断できます。この場合、「自己破産」もしくは「個人再生」が適しているといえます。

東京都出身、1987年 弁護士登録(東京弁護士会所属)、ホームワンの代表弁護士 中原です。一件のご相談が、お客さまにとっては一生に一度きりのものだと知っています。お客様の信頼を得て、ご納得いただける解決の道を見つけたい。それがホームワンの願いです。法律事務所ホームワンでは過払い金・借金問題に関する相談を受け付けています。

お電話でご相談

0120-316-279

相談予約 平日 9:30-18:30Webからご相談を申し込む

Web相談申込債務整理・過払い金のご相談や無料調査など、借金問題にかかわることはなんでもご相談ください。