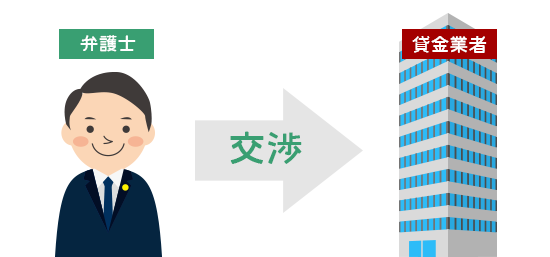

「任意整理」とは、現在の支払いよりも負担を軽くするために、貸金業者やクレジットカード会社と利息のカットや分割回数(3年〜5年程度)について交渉し、今後の返済計画についての和解を結び、その計画を元に返済を続けて、借金を完済する手続きです。また、これまでの取引を利息制限法の上限金利(15〜20%)で再計算する(引き直し計算)ことで借金を減額できる場合もあります。

取引が短期間の場合や無返済の場合、また、当初からの取引が利息制限法の法定内利率での取引の場合等は、業者との交渉が難航したり、あまり依頼者にメリットがないことがあります。

任意整理手続きで減額できるのは、利息制限法で定められた利率(借入額が10万円以上100万円未満の場合18%)より高い利息の借金です。ショッピングや車のクレジット、住宅ローン等、利息制限法より低い金利の借金は、減額できません。

ただし、これから支払う返済金の利息をカットしたり、分割回数を増やし月々の返済額を少なくできるメリットがあります。

取引によっては借金がゼロになることもあり、さらに過払いがあることもあります。

傾向としては、利息が高い業者との取引が長いほど借金の減り幅が大きくなります。どれくらい減額できるかは、借入期間、取引の推移、利息の変化、途中完済の有無、取引履歴の開示状況等によって異なります。

当事務所では、経験豊富な経験な弁護士が、丁寧・適切に対応します。まずはご相談ください。

任意整理をする場合には、まず原則として、安定した収入があること が必要です。また、収入から、必要生活費を差し引いた金額(可処分所得)の中で返済を行なっていくため、この可処分所得を充分に確保できることが好ましいです。

昔の契約書をとっていない場合でも、任意整理は可能 です。ごく一部を除き、業者は法律に従い過去の取引記録を出してきますので、いつ、どこから、どのくらい借りたのかをおおよそ把握できれば、そこから先は調査可能です。

また、保証人がついていても任意整理が可能です。ただし、主たる債務者(借主)が任意整理をすると保証人に請求がいきますので、保証人の方も当事務所にご依頼をいただく必要があります。その場合、別途費用はかかりませんが、保証人の信用情報には、債務整理をした事実が記載されます。

すでにご自身で和解をしている場合でも、弁護士に任意整理を依頼することは可能です。和解の際に、利息制限法に基づく引き直し計算を行っていなければ、更なる減額も見込めます。

任意整理ができる条件について、弁護士に寄せられたさまざまな質問を元に、詳しく解説します。

任意整理をすると、弁護士が行なった分割交渉に基づいて返済していきますので、無理のない範囲で返済することが可能です。

クレジットカードについては、信用情報機関(CIC、JICC、全銀協)に5年間その記録が事故情報として残るため、クレジットカード会社の審査が通らず、新しくクレジットカードを作れなくなる可能性があります。また、既存のカードも使えなくなる可能性もあります。

自動車や住宅等のローンや、引っ越し、ご家族への影響など、任意整理手続きをした場合の、その後の生活について、弁護士が詳しく解説します。

任意整理手続きの大まかな流れをご紹介します。

お電話、Webフォームにてご相談をお申込みいただき、事務員が状況などを伺い、手続きの説明をさせていただきます。その後、弁護士と面談した上で、受任となります。

業者に受任通知を発送し、お客様の取引履歴の開示を求めます。開示された取引履歴を利息制限法に基づき、どのぐらい借金が減るのか、また、どのぐらい過払い金が発生しているかを調べます。

利息制限法による引き直し計算後、未だ借金が残った場合は、お客様の生活状況を踏まえ、弁護士と協議し、今後の返済プランを決めていただきます。

和解方針が決まり、お客様からホームワンへ1回目の和解金が入金された段階で、和解交渉を開始します。和解合意後、返済開始となり、完済まで和解金の支払いを続けていただきます。

相談無料

ホームワンでは、任意整理に関するご相談は無料!まずはご相談ください。

減額成功報酬0円

ホームワンなら、借金を減らしたことに対する報酬 「減額成功報酬」は0円!お客様の今後の生活を考えた安心の費用体系になっています。

着手金分割払い可(2~4回)

着手金については、2~4回の分割払いが可能です。

「どのくらい時間がかかる?」「家族に内緒で手続きできますか?」「任意整理をすると、家族に影響はないんですか?」等の、任意整理をご検討中のお客様から寄せられたご質問に、ホームワンの弁護士がお答えしました。

お電話でご相談

0120-316-279

相談予約 平日 9:30-18:30借金問題にかかわることはなんでもご相談ください。

東京都出身、1987年 弁護士登録(東京弁護士会所属)、ホームワンの代表弁護士 中原です。一件のご相談が、お客さまにとっては一生に一度きりのものだと知っています。お客様の信頼を得て、ご納得いただける解決の道を見つけたい。それがホームワンの願いです。法律事務所ホームワンでは借金問題に関する相談を受け付けています。