過払い金の知識

過払い金の返還請求権は、完済から10年で時効になってしまいます。時効は法律上決められたことなので、時効になってしまった過払い金は取り戻すことができません。

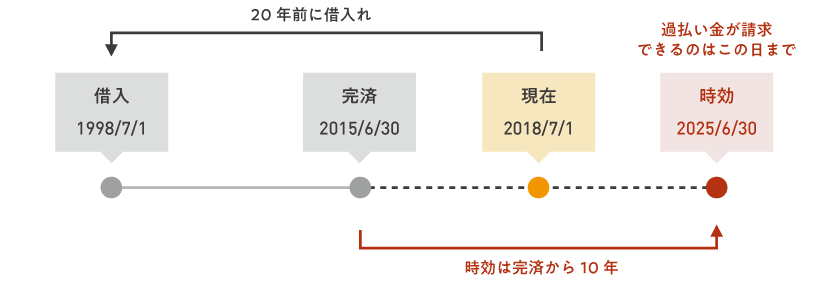

注意したいのは、取引開始からではなく完済から10年ということです。たまに、10年以上前に利用していた取引については過払い金は取れないと勘違いをされている方がいらっしゃいますが、そうではありません。取引開始が仮に20年前だとしても、完済してから10年以上経っていなければ、過払い金を取り戻すことはできます。

例えば、1998年7月1日に借入れを開始し、2015年6月30日に完済した場合は、完済した2015年6月30日が最後の取引となります。時効の成立は、そこから10年後の2025年6月30日ということになります。

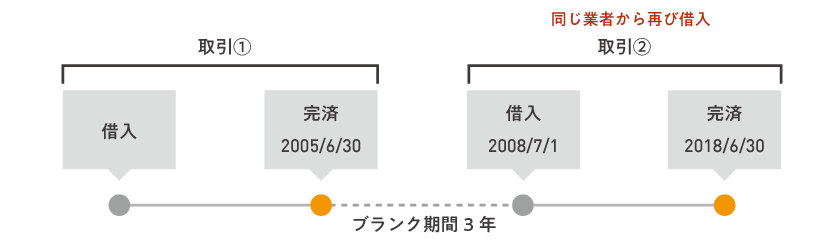

時効の問題は、後で詳しく述べる「取引の分断」が争われる場面でも影響してくる場合があります。たとえば、一度完済し、しばらく後に再び借入れを始めた場合に、1つの「一連の取引」として扱うか2つの「分断した取引」として扱うかが争点となることがあります。このようなケースで分断した取引とみられた場合は、古い取引の方が10年以上前に完済していると時効となってしまい、一連の取引として扱う場合よりも過払い金が大きく減ってしまう場合があります。

一度完済し、またお金を借り始めたという場合、よく争われるのが「一連」か「分断」という問題です。 例えば、 最初の取引を2005年6月30日に完済し(取引①)、3年のブランク期間の後、2008年7月1日に同じ業者から再び借入れを開始して、10年後の2018年6月30日に完済した(取引②)という場合(下図参照)、

この取引の過払い金を計算するのには、次の二つの方法があります。

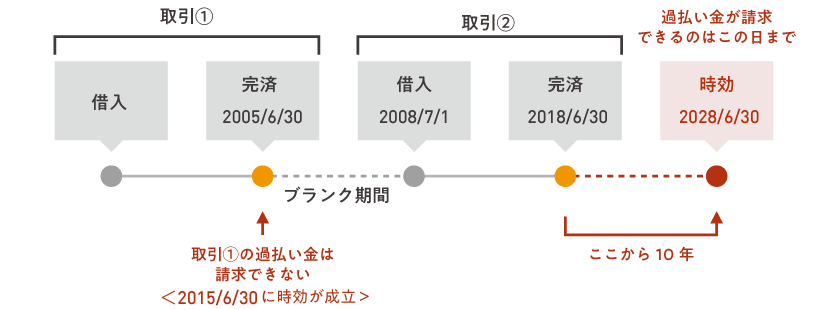

一連で計算する方が、分断で計算するより、過払い金額が大きくなります。

「一連」計算は、取引①の過払い金が取引②に引き継がれるため、雪だるま式に過払い金が増えていくので過払い金が大きくなります。

「分断」計算だと、取引①の過払い金が取引②に引き継がれないため、それぞれの合計額となり、過払い金は小さくなってしまいます。

分断と判断されると、それぞれの取引について時効が発生します。取引①は完済から10年が経過(2015年6月30日)していることとなり、時効が成立します。そのため、取引①の過払い金については取り戻すことができなくなります。一方で、取引②については、まだ時効が成立していないため、取引②については過払い金を請求することができます。

1.取引②を開始した際、業者との間で改めて契約をやり直した場合で、かつ、ブランク期間が長い場合にどのくらい長ければ分断になるかは、100日以上なら分断という人、300日以上なら分断という人など、裁判官によって意見が分かれます。しかし、1年以上空いていれば確実に分断となります。

2. 前の契約が続いている状態で、そのまま取引②を開始した場合でも、ブランク期間がすごく長いと分断になります。ただ、どれだけの長さがあれば「すごく長い」と考えるかは裁判官によって意見が分かれます。

契約を書き換えたかどうかなど、ケースバイケースですが、クレジットカードのキャッシングの場合、消費者金融を利用している場合よりも、分断になる可能性は低いです。ただし、返済方法に注意が必要です。リボ払いではなく1回払いを利用していた場合には、中断期間が短くても分断として扱われる可能性が高くなります。

消費者金融からの借入れの場合、ブランク期間が1年以内であれば分断にならないとされることが多いです。ただし、契約書の書き換えしていた場合は、1年以内の中断期間が分断とされるケースもあります。

完済してから請求しようと思っている方で、過去に、上記のようなことがあった方は、急いで、過払金の調査をすることをお勧めします。

改正貸金業法施行から、来年6月で10年が経ちます。主な改正点は、以下の2点です。

それにより、貸金業者は、借入総額は信用情報機関を通じて調査し、借入していた方に対し、源泉徴収票などの収入証明書の提出を求めることで、上記2点に該当しないかどうかを確認しました。

その結果、収入の3分の1を超えていた方や収入証明書を提出しなかった方に対しては、貸付限度額をゼロにし、以降、借入ができないようにしました。このことを『貸付停止』と呼んでいます。

最高裁判所は、過払金の時効については、『取引が続いているうちは、いつでも新たな借り入れができるから、その間は、時効は進まない』という判断をしていますので、最終取引(完済)後10年が経たないと時効にはなりません。

たとえば、現在も返済中で、貸付停止もされていない場合、完済後10年間は時効にはなりませんので、急いで請求しなくても、過払金はまだ時効になることはありません。ただし、貸付停止された場合、『新たな借り入れができない』わけですから、その時点から時効がスタートする、とも考えられます。

貸金業法改正により、多くの方が貸付停止されていることから、今後、貸金業者は、今まで以上に貸付停止を主張してくることが予想されます。それが、2020年6月なのです。

例えば、ほとんど同じ内容(借入期間・金額等)だったAさんとBさんがいたとします。ただ、この二人の違いは、Aさんは貸金業法改正時点で、収入証明書を提出し、Bさんは収入証明書を提出しなかったとします。

引き直し計算をしたところ、貸金業法改正時点(2012年6月)には、すでに過払金が生じており、ともに2024年に完済し、弁護士に過払金請求をしたところ、Aさんは、過払金が生じた時点から完済までの全額を回収することができるものの、Bさんは、貸付停止されていたことが理由で、完済から10年分しか回収できず、2012~2014年までの過払金は回収することができないことになります。

また、貸付停止は、改正貸金業法だけが問題ではありません。貸金業法改正前に、以下に該当し、貸付停止されている方で、引き直し計算をして過払金が生じている場合は、今も過払金が減っている可能性があります。

上記に心当たりがある方は、急いで過払金調査を行なうことをお勧めします。

東京都出身、1987年 弁護士登録(東京弁護士会所属)、ホームワンの代表弁護士 中原です。一件のご相談が、お客さまにとっては一生に一度きりのものだと知っています。お客様の信頼を得て、ご納得いただける解決の道を見つけたい。それがホームワンの願いです。法律事務所ホームワンでは過払い金・借金問題に関する相談を受け付けています。

お電話でご相談

0120-316-279

相談予約 平日 9:30-18:30Webからご相談を申し込む

Web相談申込過払い金返還請求に関する無料相談・無料調査はこちらからどうぞ。全国対応、お気軽にご相談ください。